في أوج الأزمة المالية العالمية 2008، وبينما كانت شركات عملاقة مثل “ليمان براذرز” تنهار، وقفت “جونسون آند جونسون” بثبات وسط العاصفة، محققة استقراراً نادراً واحتراماً متزايداً من المستثمرين. السر؟ لم يكن صدفة ولا مجرد حظ، بل هو التزام صارم بمبادئ الحوكمة، الشفافية والمحاسبة والاستجابة الفعالة للمخاطر. هنا تمامًا تبرز قوة “حوكمة الشركات”. إنها الحارس الخفي، والدرع الذي يحمي مصالح الجميع من الفوضى وسوء الإدارة. ولتتعرف أكثر عن الحوكمة وعناصرها وكيفية تطبيقها أقرأ السطور التالية..

محتويات المقالة:

- فهم جوهر حوكمة الشركات: تعريفها ونشأتها

- المبادئ الأساسية لحوكمة الشركات

- أهمية حوكمة الشركات وتأثيرها على الاقتصاد الوطني

- مكونات نظام الحوكمة الفعال وعناصر تطبيقه

- كيفية تطبق الحوكمة في أنواع الشركات المختلفة

ما هي حوكمة الشركات؟

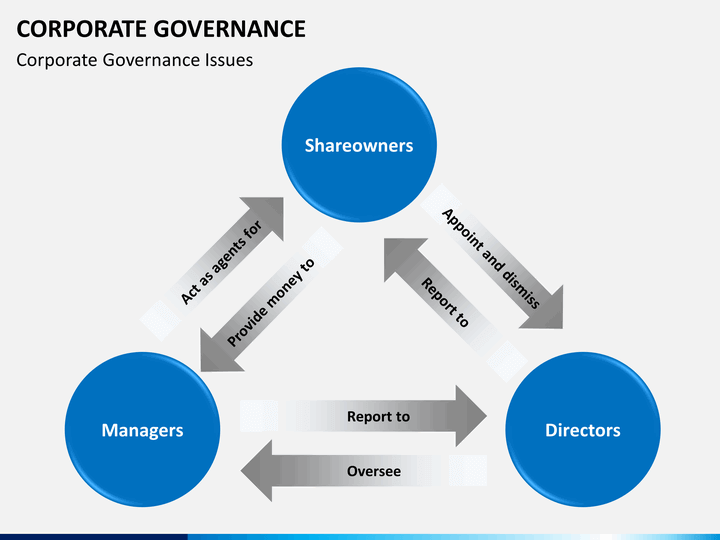

حوكمة الشركات هي نظام متكامل من القواعد والمعايير والإجراءات التي تهدف إلى تنظيم وتوجيه العلاقات بين إدارة الشركة ومجلس الإدارة والمساهمين، وجميع الأطراف الأخرى ذات المصلحة، مثل الموظفين والدائنين والموردين والمستهلكين. الهدف الأساسي من هذا النظام هو ضمان إدارة الشركة بفعالية وكفاءة، وتعزيز الشفافية، والمساءلة، والعدالة في اتخاذ القرارات، مع حماية حقوق جميع الأطراف المعنية. إنها بمثابة خارطة طريق تضمن أن تسعى الشركة لتحقيق أهدافها الاستراتيجية مع الالتزام بالمعايير الأخلاقية والقانونية، مما يخلق بيئة أعمال موثوقة ومستقرة.

يمكن اعتبار الحوكمة إطارًا للسلطة والمساءلة، يتحكم في مخرجات وفوائد المشاريع والبرامج داخل المنظمات، ويحدد المسؤوليات، ويخلق الثقة بين المستثمرين ومجالس الإدارة. هي بذلك تتجاوز مجرد الامتثال القانوني لتشمل ثقافة مؤسسية مبنية على النزاهة والممارسات السليمة.

متى ظهر مصطلح “حوكمة الشركات”؟

على الرغم من عدم وجود تاريخ دقيق لظهور المصطلح، إلا أن مفهوم “حوكمة الشركات” بدأ يكتسب زخمًا وأهمية في سبعينيات القرن الماضي، وتحديدًا في السجل الفيدرالي بالولايات المتحدة الأمريكية عام 1976. جاء هذا التطور نتيجة لتزايد حجم وتعقيد الشركات المساهمة بعد الحرب العالمية الثانية، والحاجة الملحة لتنظيم العلاقة بين الأطراف المعنية داخل هذه الشركات. وقد برز معناه الحالي بشكل واضح في السبعينيات مع اهتمام لجنة الأوراق المالية والبورصات (SEC) بالإصلاحات المتعلقة بالحوكمة.

تزايد الاهتمام بالحوكمة بشكل خاص بعد الأزمات المالية التي شهدتها الشركات في أواخر القرن العشرين وبدايات القرن الحادي والعشرين، مثل تلك التي حدثت في الثمانينيات والتسعينيات. هذه الأزمات كشفت عن الحاجة الملحة لوجود نظم حوكمة قوية لمكافحة الفساد وسوء الإدارة، وتعزيز الثقة في الأسواق المالية، وتحسين الأداء الإداري، وتقليل المخاطر.

إن تطور المفهوم يعكس استجابة مستمرة للتحديات الاقتصادية العالمية، والضغط المتزايد من المستثمرين لضمان الشفافية والمسؤولية في إدارة الشركات.

المبادئ الأساسية لحوكمة الشركات:

تستند الحوكمة الجيدة إلى مجموعة من المبادئ الأساسية التي تضمن تحقيق أهدافها بفعالية ونزاهة:

- الشفافية والإفصاح: تعني توفير معلومات دقيقة وكاملة وواضحة عن أداء الشركة، ووضعها المالي، وهياكل الحوكمة الخاصة بها في الوقت المناسب لجميع أصحاب المصلحة.

- المساءلة: تتطلب تحديد واضح للمسؤوليات والصلاحيات، وضمان أن الأفراد والكيانات يتحملون نتائج قراراتهم وأدائهم أمام الأطراف المعنية.

- العدالة والإنصاف: تضمن معاملة جميع المساهمين وأصحاب المصلحة بعدالة وإنصاف، مع حماية حقوقهم وتجنب أي تعارض في المصالح.

- المسؤولية: تشمل التزام الشركة بالمسؤوليات القانونية والأخلاقية تجاه المجتمع والبيئة، بالإضافة إلى تحقيق أهدافها المالية.

- الاستقلالية: ضرورة وجود مجلس إدارة مستقل عن الإدارة التنفيذية لضمان اتخاذ قرارات موضوعية بعيدة عن التأثيرات الشخصية أو المصالح المتضاربة.

لماذا حوكمة الشركات مهمة للاقتصاد؟

أعلم أن البعض قد يظن أن الحوكمة شأن داخلي يخص الشركة وحدها، لكن الحقيقة أعمق بكثير. لننظر إلى أبرز آثارها:

1- تعزيز الثقة وجذب الاستثمارات:

تُعد حوكمة الشركات الفعالة عاملاً حاسماً في جذب الاستثمارات الأجنبية والمحلية. فالمستثمرون، سواء كانوا أفراداً أو مؤسسات، يبحثون عن بيئات استثمارية تتسم بالشفافية والمساءلة وحماية حقوق المساهمين. عندما تلتزم الشركات بمبادئ الحوكمة الرشيدة، فإنها ترسل إشارة قوية للمستثمرين بأن أموالهم ستُدار بكفاءة ونزاهة، وأن هناك آليات واضحة لحماية مصالحهم. هذا يزيد من ثقة المستثمرين ويشجعهم على ضخ رؤوس أموالهم في هذه الشركات والأسواق التي تعمل بها، مما ينعكس إيجاباً على تدفقات الاستثمار الكلي في الاقتصاد الوطني

2- مكافحة الفساد وسوء الإدارة:

تلعب حوكمة الشركات دوراً محورياً في مكافحة الفساد المالي والإداري داخل الشركات والمؤسسات. من خلال تطبيق مبادئ الشفافية والإفصاح، والرقابة الداخلية والخارجية الفعالة، وتحديد واضح للمسؤوليات والصلاحيات، يصبح من الصعب على الأفراد ممارسة الفساد أو التلاعب. فالحوكمة تضمن وجود آليات للمتابعة والمراقبة لاكتشاف الانحرافات والتجاوزات، مما يدفع نحو تعديل وتطوير عمل الشركات. كما أنها تحقق الحيادية والنزاهة والاستقامة لجميع العاملين في الشركة، من مجلس الإدارة إلى أدنى مستوى إداري، وتوفر البيئة المناسبة للرقابة من خلال ضمان الالتزام بمعايير التدقيق. هذا يساهم في بناء بيئة أعمال نظيفة وجاذبة، ويقلل من الخسائر الاقتصادية الناجمة عن الفساد.

3- تعزيز الاستقرار المالي:

تساهم حوكمة الشركات في تعزيز الاستقرار المالي على مستوى الشركات وعلى مستوى الاقتصاد الكلي. فالشركات التي تطبق مبادئ الحوكمة تكون أكثر قدرة على إدارة مخاطرها المالية، واتخاذ قرارات استثمارية سليمة، والحفاظ على استقرارها المالي. وعندما تكون الشركات مستقرة مالياً، فإن ذلك يقلل من احتمالية حدوث أزمات مالية قد تنتشر لتؤثر على القطاع المالي والاقتصاد بأكمله.

4- تحسين الأداء التشغيلي:

من خلال وضع سياسات وإجراءات واضحة، وتحسين كفاءة العمليات، مما يؤدي إلى زيادة الإنتاجية والربحية.

5- تعزيز القدرة التنافسية:

الشركات التي تتمتع بحوكمة جيدة تكون أكثر قدرة على المنافسة في الأسواق المحلية والدولية، مما يعزز من مكانة الاقتصاد الوطني.

6- المسؤولية الاجتماعية:

تهتم الحوكمة بتحقيق التوازن بين الأهداف الاجتماعية والاقتصادية، وتساهم في ربط مصالح الأفراد والشركات والمجتمع، مما يؤدي إلى تحسين صورة الشركة وتزايد قبولها في المجتمع، ويسهم في تخفيف حدة الفقر وتعزيز حقوق الإنسان.

بشكل عام، يمكن القول إن حوكمة الشركات هي محرك أساسي للتنمية الاقتصادية المستدامة، حيث تخلق بيئة أعمال صحية تشجع على النمو، وتحد من الممارسات الضارة، وتزيد من ثقة جميع الأطراف المعنية.

ما الذي يتكون منه نظام الحوكمة؟

يتكون نظام الحوكمة الفعال من عدة عناصر أساسية تعمل معاً لضمان الإدارة الرشيدة للشركة وحماية مصالح جميع الأطراف ذات الصلة. هذه المكونات مترابطة وتكمل بعضها البعض لإنشاء إطار شامل للرقابة والتوجيه:

1- مجلس الإدارة:

يُعد مجلس الإدارة حجر الزاوية في نظام حوكمة الشركات. فهو المسؤول عن الإشراف العام على الشركة، وتحديد استراتيجياتها، ومراقبة أدائها. يجب أن يتمتع المجلس بالاستقلالية والكفاءة، وأن يضم أعضاءً من ذوي الخبرة المتنوعة في مجالات مختلفة (مالية، قانونية، تشغيلية، تسويقية) لضمان اتخاذ قرارات مستنيرة. تشمل مسؤوليات مجلس الإدارة ما يلي:

• تحديد الرؤية والاستراتيجية: وضع الأهداف طويلة الأجل للشركة ورسم الخطط الاستراتيجية لتحقيقها، مع مراجعتها وتعديلها بانتظام لتناسب التغيرات في بيئة الأعمال.

• الإشراف على الإدارة التنفيذية: تعيين ومراقبة أداء الإدارة التنفيذية العليا (الرئيس التنفيذي، المديرين)، والتأكد من التزامها بالسياسات والإجراءات المعتمدة، وتحقيق الأهداف المحددة.

• إدارة المخاطر: تحديد وتقييم المخاطر الرئيسية التي تواجه الشركة (مالية، تشغيلية، سمعة، امتثال) ووضع آليات فعالة للتعامل معها وتخفيف آثارها.

• ضمان الامتثال: التأكد من التزام الشركة بجميع القوانين واللوائح والمعايير الأخلاقية ذات الصلة، وتطبيق أفضل الممارسات في مجال الحوكمة.

• حماية مصالح المساهمين: العمل على تحقيق أفضل قيمة للمساهمين على المدى الطويل، وضمان حقوقهم في الحصول على المعلومات، والمشاركة في اتخاذ القرارات، وتوزيع الأرباح.

2- لجان المراجعة (Audit Committees)

تعتبر لجان المراجعة من اللجان الهامة المنبثقة عن مجلس الإدارة، وتتكون عادة من أعضاء مستقلين من ذوي الخبرة المالية والمحاسبية. تتركز مهامها على تعزيز الشفافية والنزاهة في التقارير المالية والعمليات المحاسبية، وتوفير رقابة فعالة على الإدارة المالية للشركة. تشمل مسؤولياتها:

• الإشراف على التقارير المالية: مراجعة البيانات المالية الدورية والسنوية قبل اعتمادها، والتأكد من دقتها وامتثالها للمعايير المحاسبية الدولية والمحلية.

• الرقابة على المدققين: الإشراف على عمل المدققين الداخليين والخارجيين، وضمان استقلاليتهم وكفاءتهم، وتحديد نطاق عملهم، ومراجعة نتائج تدقيقهم.

• تقييم أنظمة الرقابة الداخلية: التأكد من فعالية أنظمة الرقابة الداخلية في الشركة، وقدرتها على حماية الأصول، ومنع الاحتيال، وضمان دقة المعلومات.

• إدارة المخاطر المالية: تقييم المخاطر المالية التي قد تؤثر على الشركة، وتقديم التوصيات لمجلس الإدارة بشأن كيفية التعامل معها.

3- الشفافية والإفصاح (Transparency and Disclosure)

تعتبر الشفافية والإفصاح من المبادئ الأساسية لحوكمة الشركات، حيث تضمن توفير معلومات دقيقة وواضحة وفي الوقت المناسب لجميع أصحاب المصلحة، مما يعزز الثقة ويقلل من عدم اليقين. يشمل ذلك الإفصاح عن:

• المعلومات المالية: التقارير المالية الدورية (ربع سنوية وسنوية)، الأداء المالي للشركة، والوضع المالي العام، بما في ذلك الأرباح والخسائر والتدفقات النقدية.

• المعلومات غير المالية: هيكل الملكية، هيكل مجلس الإدارة والإدارة التنفيذية، سياسات المكافآت، المخاطر الرئيسية التي تواجه الشركة، واستراتيجيات إدارة هذه المخاطر، بالإضافة إلى مبادرات المسؤولية الاجتماعية والبيئية للشركة.

• السياسات والإجراءات: الإفصاح عن السياسات والإجراءات الداخلية التي تحكم عمل الشركة، مثل سياسات تضارب المصالح، ومعايير السلوك الأخلاقي.

4- حقوق المساهمين وأصحاب المصلحة (Shareholder and Stakeholder Rights)

تهدف حوكمة الشركات إلى حماية حقوق جميع المساهمين، سواء كانوا كباراً أو صغاراً، بالإضافة إلى مراعاة مصالح أصحاب المصلحة الآخرين الذين يتأثرون أو يؤثرون في أنشطة الشركة. تشمل هذه الحقوق والمصالح:

• حقوق المساهمين: ومنها حق التصويت في الجمعيات العمومية على القرارات الهامة، الحق في الحصول على المعلومات الدقيقة وفي الوقت المناسب، الحق في توزيع الأرباح، والحق في بيع الأسهم بحرية.

• معاملة متساوية: ضمان معاملة جميع المساهمين على قدم المساواة، بغض النظر عن حجم ملكيتهم، ومنع أي ممارسات تمييزية.

• مراعاة أصحاب المصلحة: الأخذ في الاعتبار مصالح الموظفين (ظروف العمل العادلة، الأجور المناسبة، فرص التطوير)، العملاء (جودة المنتجات والخدمات، حماية البيانات)، الموردين (العلاقات العادلة والشفافة)، والدائنين (الالتزام بالاتفاقيات)، بالإضافة إلى المساهمة الإيجابية في المجتمع والبيئة (المسؤولية الاجتماعية والبيئية).

5- الأنظمة الرقابية الداخلية والخارجية (Internal and External Control Systems)

تعتبر الأنظمة الرقابية ضرورية لضمان التزام الشركة بالسياسات والإجراءات، واكتشاف أي انحرافات أو تجاوزات، وضمان تحقيق الأهداف بكفاءة وفعالية. تنقسم هذه الأنظمة إلى:

• الرقابة الداخلية: وتشمل جميع السياسات والإجراءات والضوابط التي تضعها الشركة داخلياً لضمان كفاءة العمليات، حماية الأصول من الهدر أو السرقة، دقة وموثوقية المعلومات المالية والتشغيلية، والالتزام بالسياسات والإجراءات الداخلية والقوانين. يقوم بها عادة قسم التدقيق الداخلي، والذي يقدم تقاريره إلى لجنة المراجعة أو مجلس الإدارة مباشرة لضمان استقلاليته.

• الرقابة الخارجية: وتشمل المدققين الخارجيين المستقلين الذين يقومون بمراجعة البيانات المالية للشركة وإبداء رأي محايد حول مدى عدالتها وامتثالها للمعايير المحاسبية. كما تشمل الهيئات التنظيمية والرقابية الحكومية (مثل هيئات أسواق المال، البنوك المركزية) التي تضع القوانين والتشريعات وتراقب التزام الشركات بها. تضمن هذه الرقابة الخارجية الموضوعية والحيادية في تقييم أداء الشركة وامتثالها للمعايير، وتوفر طبقة إضافية من الحماية للمستثمرين وأصحاب المصلحة.

كيف نطبق الحوكمة في أنواع الشركات المختلفة؟

هل الحوكمة حكرٌ على الشركات الكبرى؟ أم أنها ضرورة حتى لأصغر المؤسسات؟

تطبيق الحوكمة ليس نموذجًا واحدًا يناسب الجميع، بل يتطلب تكيّفًا ذكيًا مع طبيعة وحجم كل مؤسسة:

في الشركات الصغيرة والمتوسطة (SMEs):

رغم محدودية الموارد، يمكن لهذه الشركات البدء بخطوات عملية مثل وضع سياسة مكتوبة للصلاحيات، إنشاء نظام مراجعة داخلية مبسط، وتعزيز الفصل بين الملاك والإدارة. هذه الممارسات تسهم في تقليل التداخل والتضارب، وتزيد من جاذبية الشركة للاستثمار والشراكات.

في الشركات العائلية:

وهي تشكل نسبة كبيرة من الاقتصاد العربي، لكنها معرضة لمخاطر مثل الخلافات العائلية، وغياب الخطط التعاقبية، وتوريث المناصب دون كفاءة. الحل يكمن في:

- صياغة ميثاق عائلي يحدد الأدوار والعلاقات.

- تشكيل مجلس استشاري مستقل.

- تحديد سياسات توظيف قائمة على الكفاءة لا القرابة.

- إنشاء آليات لحل النزاعات بطرق مؤسسية. لمعرفة المزيد عن الحوكمة الشركات العائلية اقرأ: أهمية حوكمة الشركات العائلية: ضمان الاستمرارية والنجاح.

في الشركات المدرجة أو الكبرى:

تخضع هذه الشركات لإطار تشريعي أكثر تعقيدًا، وتُطالب بتشكيل:

- مجالس إدارة ذات أعضاء مستقلين.

- لجان متخصصة (المراجعة، الترشيحات، المكافآت).

- تقارير إفصاح ربعية وسنوية.

- سياسات مكافحة الفساد والتضارب في المصالح.

ومع ذلك، لا يكفي الامتثال الشكلي؛ المطلوب هو تطبيق حقيقي يعزز الثقة ويحقق الشفافية.

في الختام، دعونا نعيد التأكيد على أن حوكمة الشركات ليست مجرد مصطلح أكاديمي أو أداة قانونية. إنها فلسفة إدارية، ونظام حياة لأي مؤسسة تطمح للبقاء والتطور. فهي التي تحول الشركات من كيانات مؤقتة إلى مؤسسات راسخة، تصمد أمام العواصف، وتكسب احترام الأسواق.

ولأن تطبيقها يتطلب خبرة وتخطيطاً دقيقاً، فإننا في بيت الخبرة الدولي نضع بين يديك خبراتنا المحلية والعالمية لمساعدتك على بناء منظومة حوكمة فعّالة، تناسب حجم شركتك وتطلعاتك المستقبلية.

تواصل معنا اليوم لبناء مؤسستك على أسس من الشفافية، الاستدامة، والتميز.